1주일 전에, 자동차 보험료 줄이는 방법

몇 가지를 공유했었다.

자동차 보험료 줄이는 방법 (1편)

오늘은 자동차 보험료를 줄이는 방법을 알아보려 한다. 사실 이 글을 보시는 여러분...을 위해서라기 보다는 나중에 내가 차를 살 때 참고하려고 적어놓는거다. 1. 무조건 싼 곳에서 가입한다. 뭐

nr-liferemodeling.tistory.com

오늘은 유용한 자동차 보험

가성비 옵션들을 알아보려 한다.

* 글에 앞서, 이 글은 삼성화재 다이렉트 내 정를 기준으로 작성되었다는 것을 알립니다.

1. 대인배상(책임보험), 자배법(자동차 손해배상 보장법) 한도 관련

자동차 보험 구성 요소 중,

'대인 배상 1'이라고 하는 것은

의무적으로 가입해야 하는 의무 보험이다.

'책임 보험'이라고도 하며,

사고시 1억 5천만원 한도 내에서

상대방에게 보험사가 배상하게 된다.

자동차 손해배상 보장법상 보상한도

부상 : 50만원 ~ 3천만원

후유장애 : 1천만원 ~ 1억 5천만원

사망 : 2천만원 ~ 1억 5천만원

이 것은 앞서 말했듯 '의무 보험'이므로

자동차 종합 보험에 가입하지 않고

책임 보험만 가입할 수도 있다.

그런데 만약 사망 사고를 냈다면

상대방이 25세 정도라고 가정했을 때,

직업 유무와 관계 없이

평균 5억원 ~ 7억원 정도의

배상금 판결이 나온다고 한다.

만약 5억원의 배상 판결이 났다면

책임 보험이 보장해주는 1억 5천만원을 제외한

나머지 3억 5천만원은

순수 본인 부담으로 배상을 해야된다.

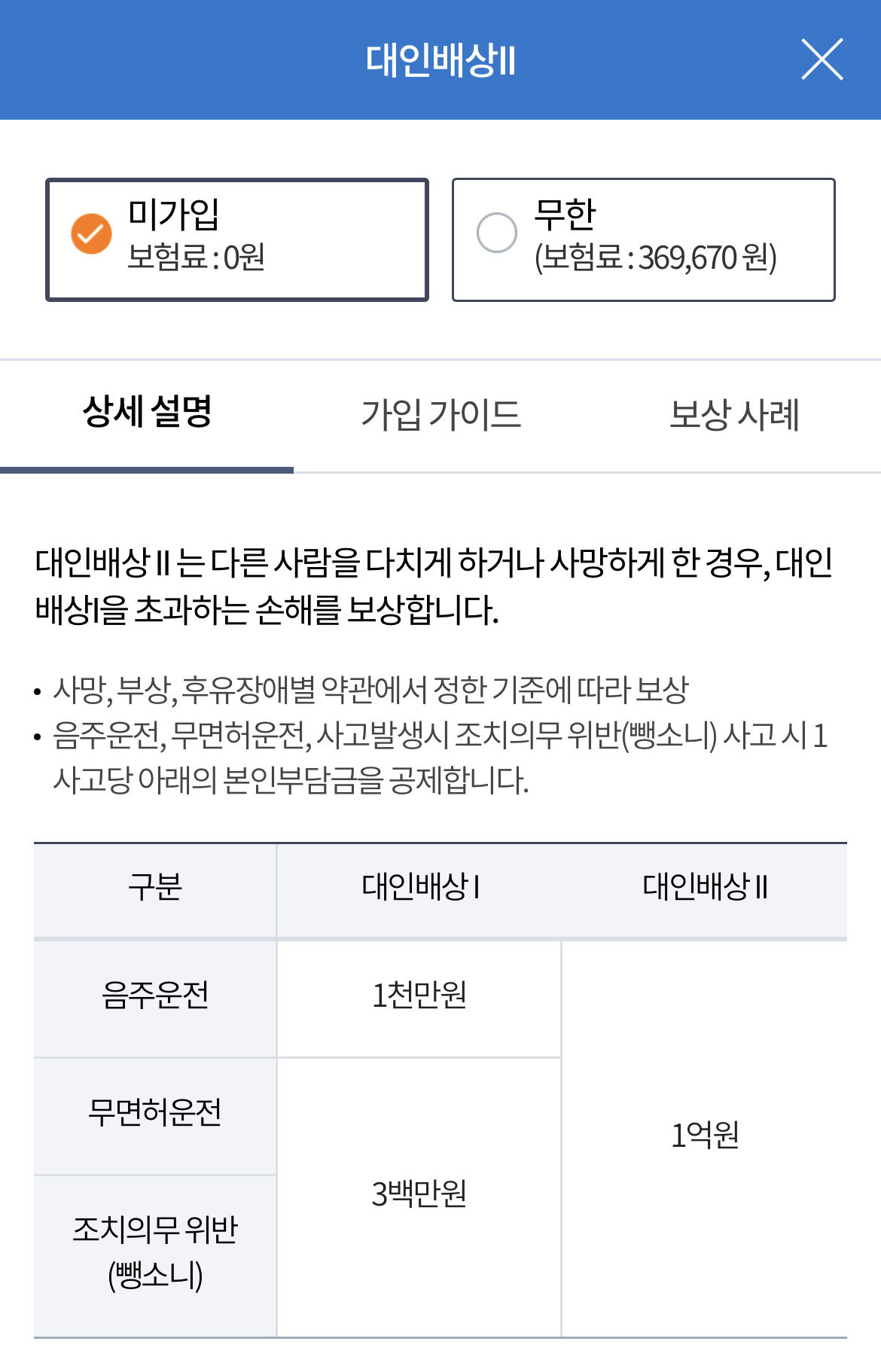

그래서 존재하는 옵션이 '대인 배상 2'이다.

가입시 한도 없이 무한대로 배상이 가능하며

사고시 형사처벌을 면제받을 수 있다.

(단, 12대 중과실 사고는 제외다)

'보험'이라고 하는 것은

정말 만일의 사태에 대비하는 것이므로

본인이 주차장에 차를 세워만 둘 것이 아니라면

대인 배상 2에 가입하지 않는 것은

정말 바보같은 짓이라고 할 수 있겠다.

2. 대물배상 확대?

보통 대물배상 한도액을 2억원으로

가입을 많이들 한다고 한다.

만약 내가 대물배상 2억으로 가입하고

상대방 차를 박아서 사고를 냈는데

상대방 차가 2억 2천원이라고 가정해 보자.

보험사에서 2억원을 대신 배상해주고

내가 2천원을 배상해야 한다.

이 경우엔 '2억이면 충분하겠지'라고

속으로 생각할 수 있다.

근데 정말 사람 일은 모르는 것이다.

내가 만약 람보르기니 우루스를 박고,

우루스가 포르쉐 카이엔 쿠페를 박고,

카이엔이 롤스로이스 고스트를 박았다 해보자.

그리고 정말 말도 안되게

이 차들이 전부 개박살이 났다고 해보자.

람보르기니 우루스는 2억 5,990만원

포르쉐 카이엔 쿠페는 1억 8,420만원

롤스로이스 고스트는 4억 7,100만원

합이 9억 1,510만원 나온다.

대물 배상 2억이라면

7억 1,510만원을 본인 부담으로 배상해야 한다.

대기업 대졸 신입사원 초봉이 4천이라는데

한 푼 안쓰고 꼬박 18년 모아야 다 갚는다.

물론 정말 억지스럽고 말도 안되는 상황으로

예시를 들기는 했으나

항상 모든 일은 최악을 염두에 두는 것이 맞다.

더구나 요즘 길거리에 외제차는 흔한데다

슈퍼카도 심심찮게 보이기 때문에

아예 근거 없는 소리도 아니다.

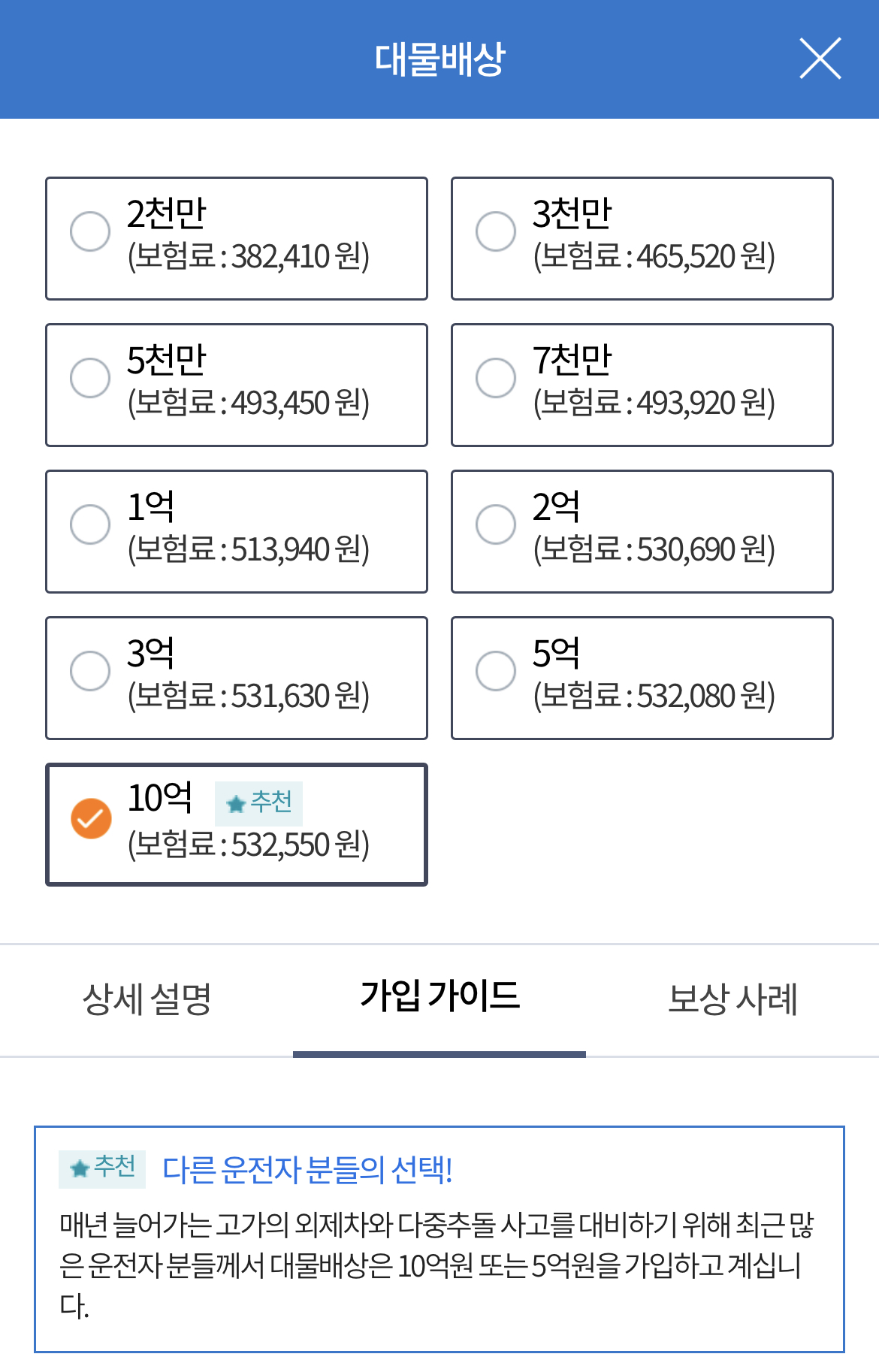

그래서 실제 최근 대물 배상 한도를

10억으로 가입하는 사람들 비율이 크게 늘었다고 한다.

자, 그럼 필자 보험료 기준으로

대물 배상이 2억일 때

대물 배상 옵션료는 53만 690원이다.

그럼 10억이면 5배이므로

265만 3,450원이 될까?

의외로 2억에서 10억으로 변경하는 비용이

단 1,860원 차이인 53만 2,550원이다.

겨우 2천원 차이다.

본인이 정말 운전을 잘한다고 생각하거나,

차를 세워만 둘 것이거나,

금수저를 물고 태어나서

대물 배상을 2천만원으로 할 것이 아니라면

보통 대물 배상 1억 이상을 할텐데,

몇천원밖에 차이가 나지 않는

대물 배상 한도 10억을

선택하지 않을 이유가 없다.

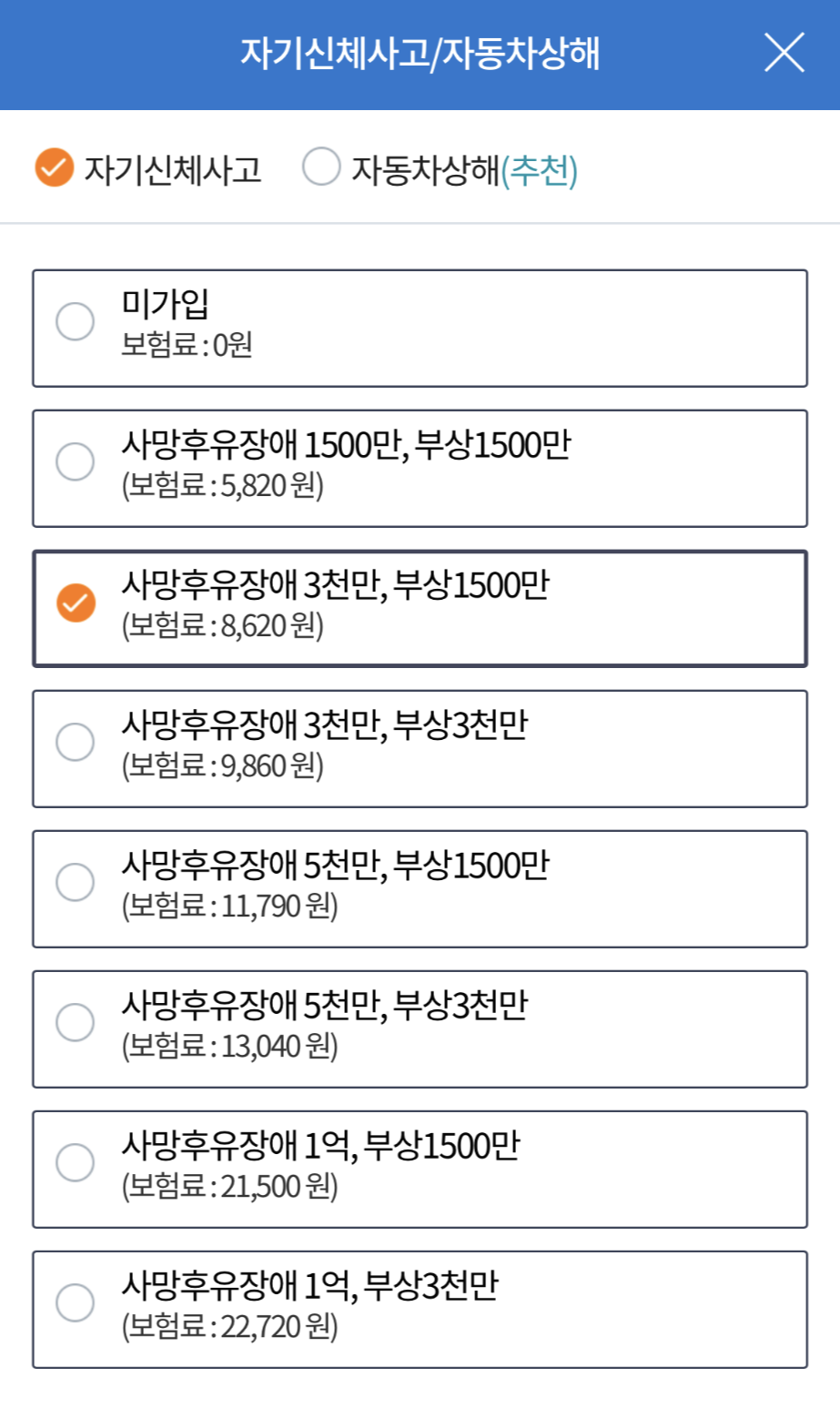

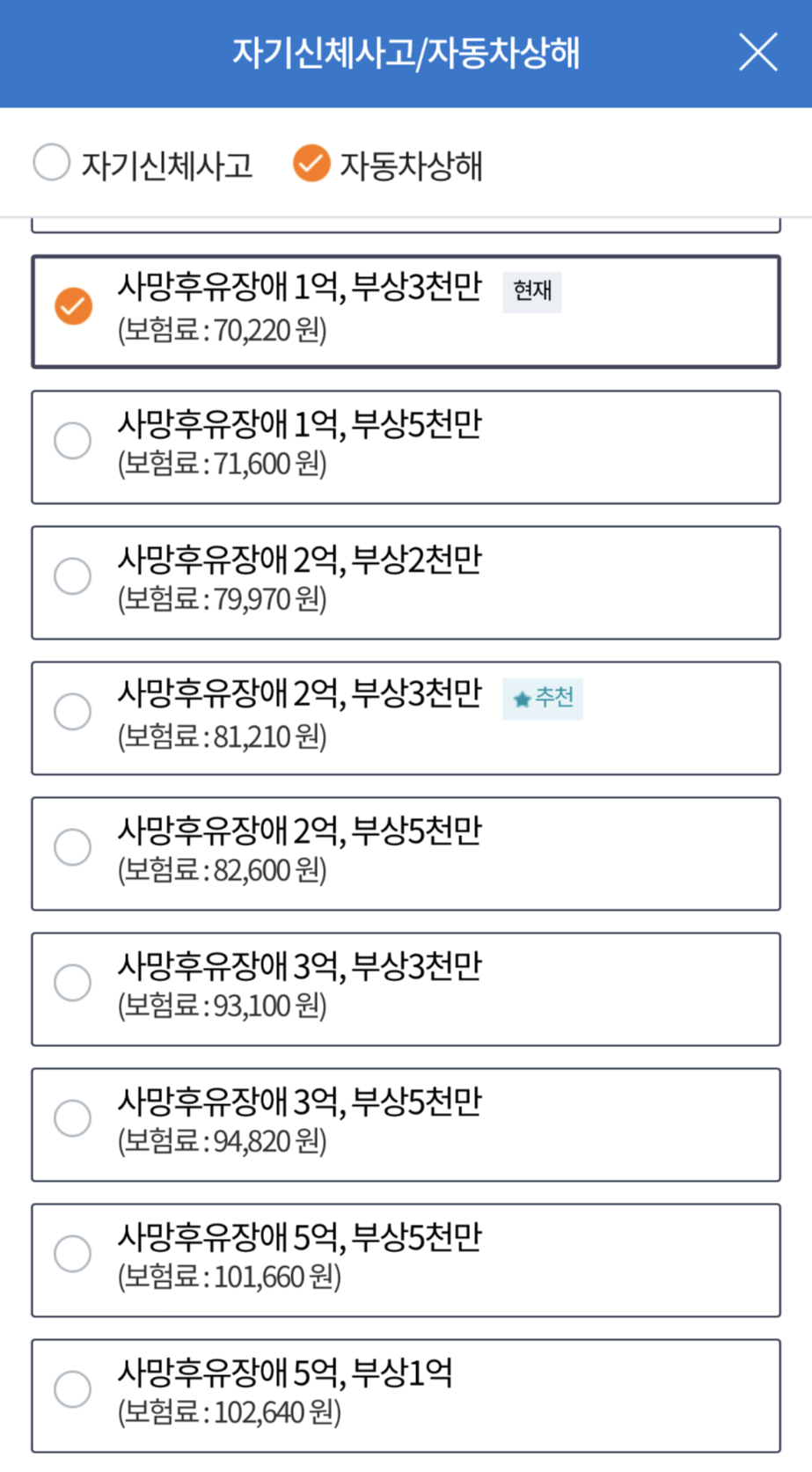

3. 자기신체사고 vs 자동차상해

자, 만약 본인이 사고를 냈다.

그런데 본인도 많이 다쳤다.

내가 다친 건 누가 보상해줄까?

이것 역시 본인이 가입한 보험사에서 보상해준다.

단, 정해진 한도 내에서.

만약 본인이 '자기신체사고',

'사망후유장애 3천만원 -

부상 1500만원'으로 가입했다고 가정하면,

본인이 사망했을 때 우리 가족이

3천만원의 보상밖에 받지 못한다.

내가 다쳐서 수술하고 입원하고

병원비가 5천만원 나왔는데

1500만원의 보상밖에 받지 못한다.

근데 '자기신체사고' 항목 중에서도

본인이 보상금을 각각 1억 - 3천만원으로 올려도

보험료 증가액이 필자 기준으로

14,100원밖에 되지 않는다.

이 정도면 '고려사항'이 아니라 '필수사항'으로

최대 한도를 택하는 것이 현명하다.

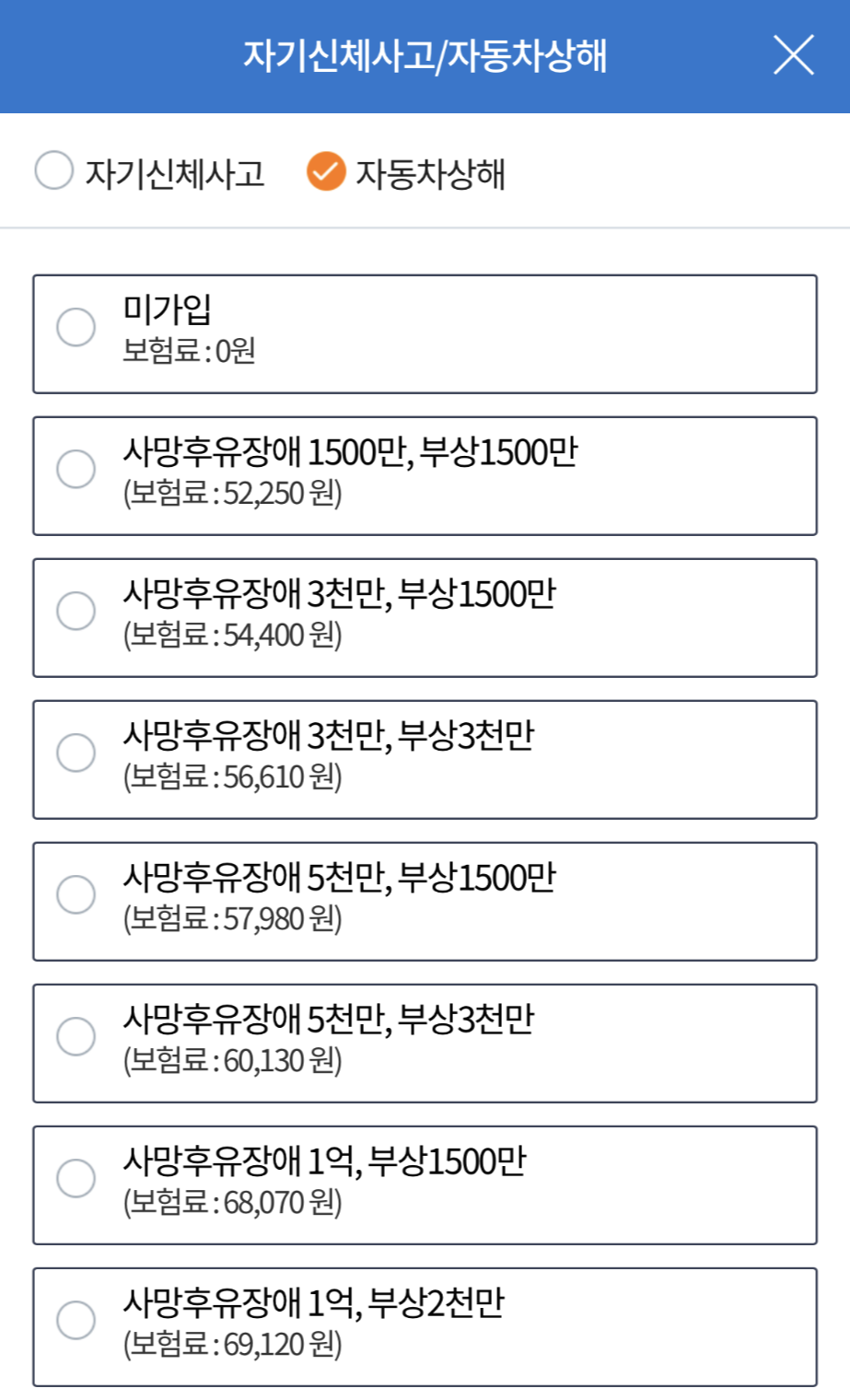

그럼 자동차 상해는 어떨까?

일단, 자동차 상해 옵션의 경우

자기신체사고 옵션보다 보험료가 비싸다.

보통 기본 옵션들 기준으로 5-6배 정도

금액 차이가 난다.

이렇게 차이가 나는 이유는

자기신체사고 처럼 그냥 치료비만 보상받는게 아니라

마치 남에게 사고를 당했을 때 처럼

그러니까 내가 피해자인 것 처럼 보상을 받는다.

본인 소득과 휴업으로 인한 손해를 증명하면

휴업 손해에 대해 85%까지 보상을 받을 수 있고,

아니면 부상에 대해 상해진단서 상 전치 기간 이후에도

의사 판단에 의해 병원 치료가 필요하게 되면

그 치료비용까지 보상받을 수 있다.

그리고 위자료나 향후치료비, 기존에 책정된

사고 보험금도 받을 수 있다.

심지어는 음주운전과 같은 고의적 사고를 내도

내가 다치면 보상금을 준다.

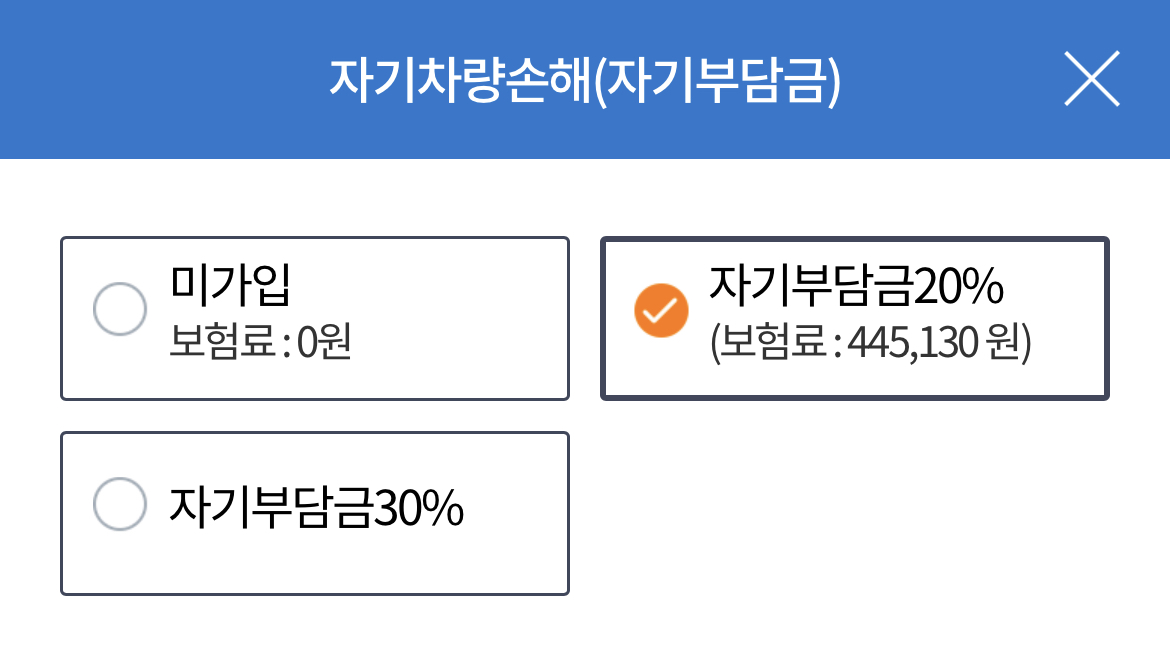

자차보험, 가성비 끝판왕?

자차보험, 자기차량손해 자기부담금 옵션은

타인에 의해 사고가 났는데 상대를 특정할 수 없거나,

본인이 사고를 냈다면 차량 손해에 대해서

보험사가 보상해주는 것이다.

필자가 이 글을 쓰기 위해 보험료를

아반떼 CN7 가솔린 1.6

인스퍼레이션으로 조회했는데,

만 26세라 자차 자기부담금 20% 보험료가

44만 5천원이 나온다.

좀 큰 금액이긴 한데..

자, 생각해보자.

아반떼 CN7 가솔린 1.6터보

인스퍼레이션은 2,400만원이다.

옵션 추가해서 2,500만원이라고 할 때,

만약에 전손 사고가 났다면

내가 44만 5천원만 내면

보험사에서 2,500만원 물어준다는게 자차 보험이다.

자차보험? 이거 안하면 바보.

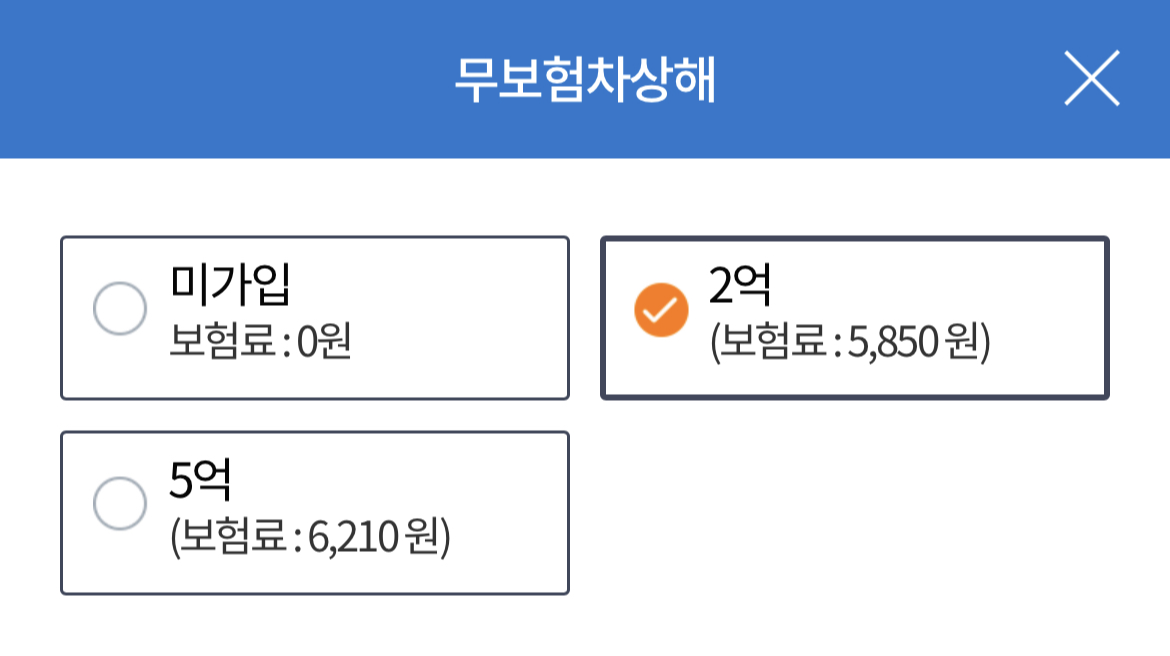

무보험차 상해 옵션

요즘 뉴스 보면 무보험으로 도로를 질주하다

애꿎은 사람 들이박고 저세상 보내는 일이 꽤 많다.

철없고 가정교육 못받아 못배운

생각없는 중·고등학생들이나

가끔 정신에 이상있는 사람들이

남의 차를 훔쳐서 타고다니다 사고를 내거나

아니면 어쩌다 보험 갱신을 못해서

무보험 상태로 운전하는걸

인지하지 못하고 운전하는 사람도 있고

그냥 배째라고 보험 안들고 다니는 사람도 있다.

이런 사람들이 운전하는 차에 받쳐서 사고가 났을 때,

혹은 상대방이 보험이 있는데 책임보험만 있어서

상대방 한도로 보상을 채 다 못받을 때

무보험차 상해 옵션이 가입돼 있으면

해당 옵션의 한도(2억이면 2억) 안에서

치료비, 위자료, 차량손해비용 등을

보험사로부터 보상받을 수 있다.

보상 대상 범위도 상당히 매력적이다.

가입자 본인을 포함해서

가입자의 부모, 배우자, 자녀까지 보상 대상이 된다.

무슨 소리냐면,

예를 들어 내 자녀가 차가 없고 자동차 보험이 없다.

근데 무보험 차에 받쳐서 피해를 입었다.

그러면 내가 가입한 무보험차 상해 옵션에서

내 자녀의 피해에 대해 보상을 해준다.

들지 않으면 안되는 옵션이다.

무조건 드는 것이 좋다.

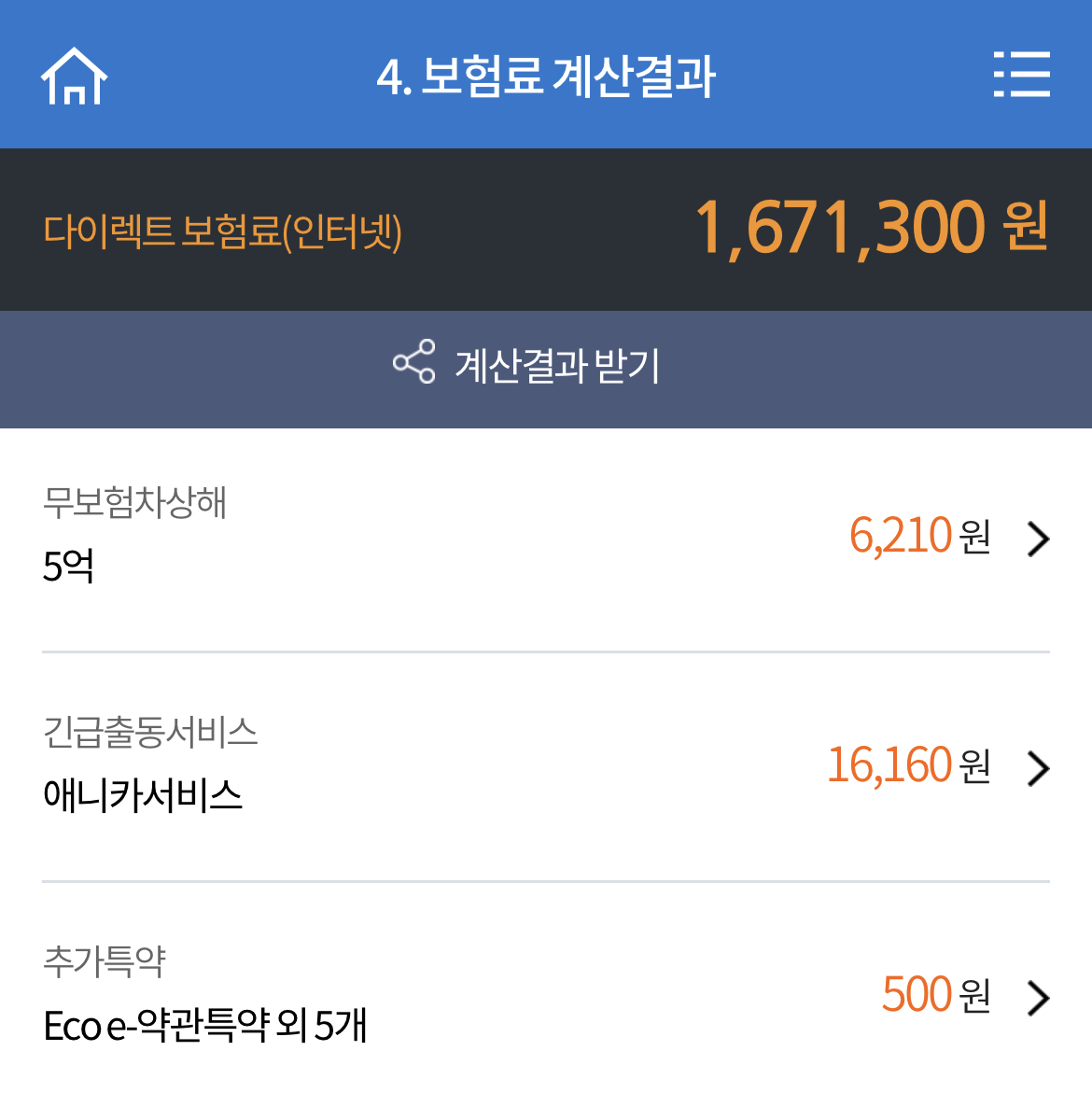

필자 보험료 조회금액 기준으로

무보험차 상해,

2억 한도일 때 보험료가 5,850원이다.

근데 5억 한도일 때 보험료는 6,210원이다.

360원 차이난다.

그렇다.

360원 아끼려고 2억을 선택하는 사람은?

그 사람은 바보를 넘어서

많이 힘든 사람일 수 있다.

보살펴 주거나 거리를 두는 것이 좋다.

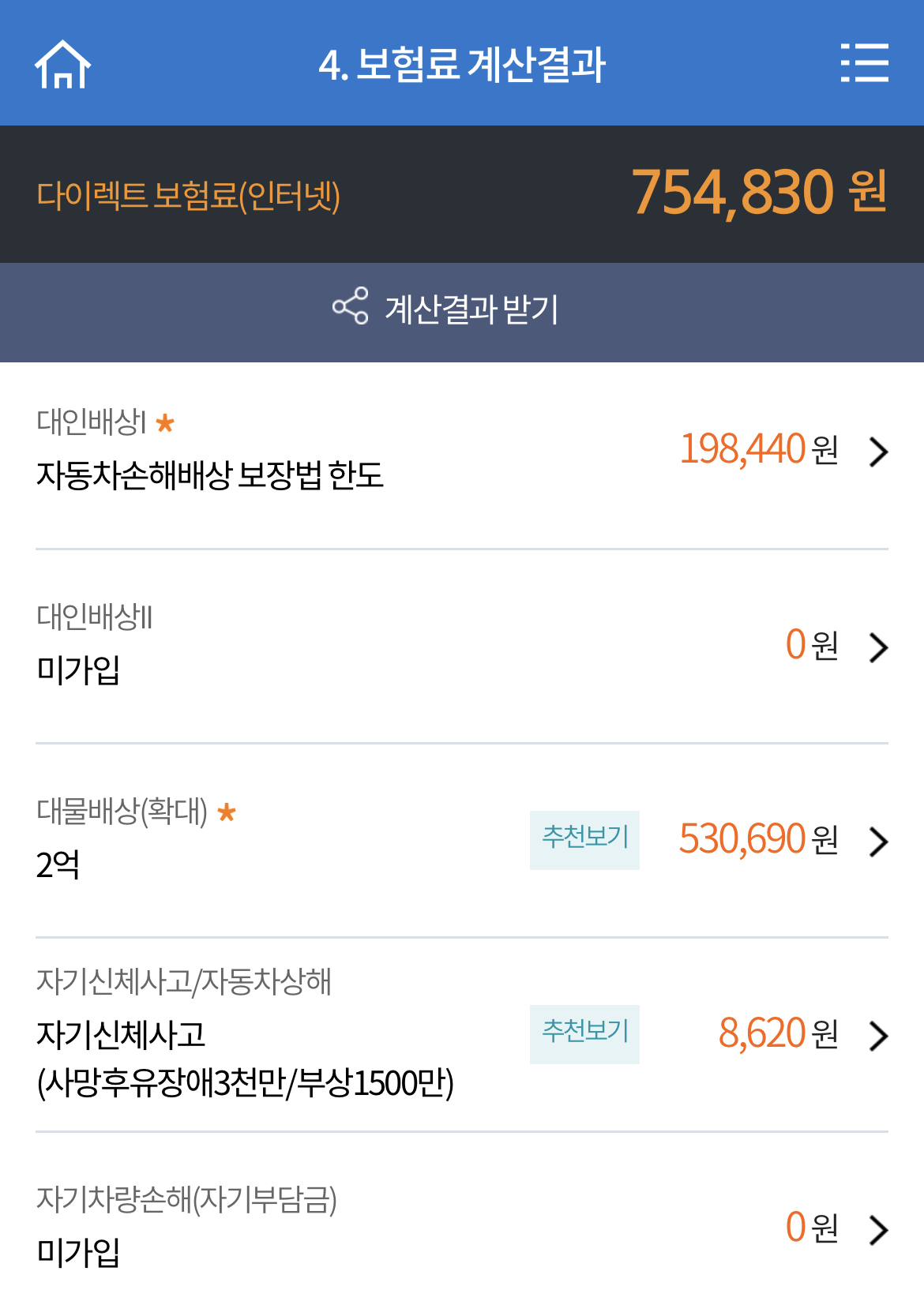

최소 옵션, 최대 옵션 금액 비교

일단 이 글에서 보여주는 모든 금액은

필자 기준이라는 것을

다시 한 번 인지해 주시길 바란다.

필자 본인은 아직 차가 없으며,

자동차 보험에 들어본 적이 없고,

이제 만 26세를 지났다.

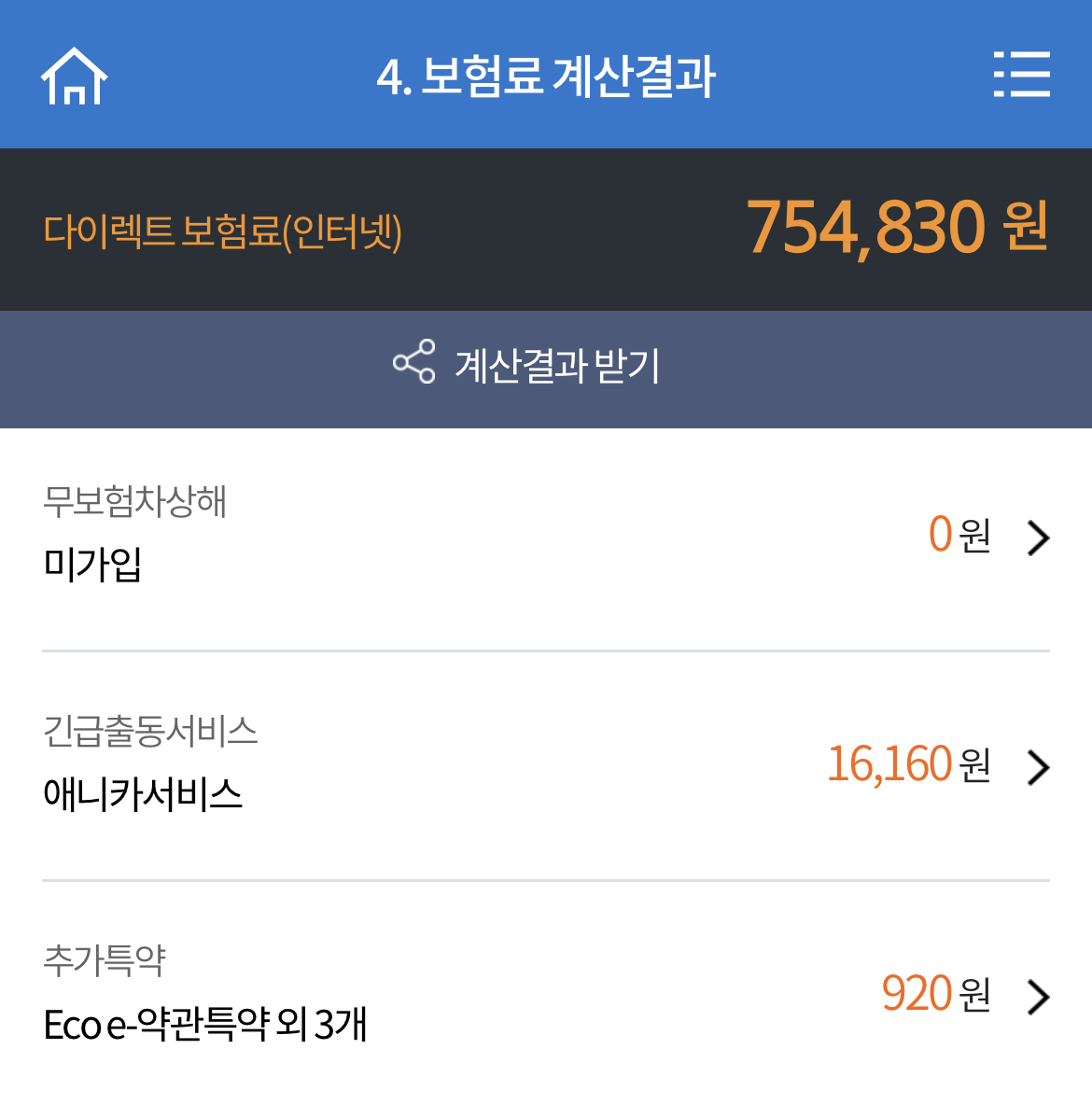

자, 먼저 최소 옵션이다.

최소옵션으로 맞출 시

75만 4,830원이 책정됐다.

+ 대인배상1(책임보험)

+ 대물배상 2억

+ 자기신체사고 사망3천/부상1500만

+ 긴급출동서비스

+ 추가특약

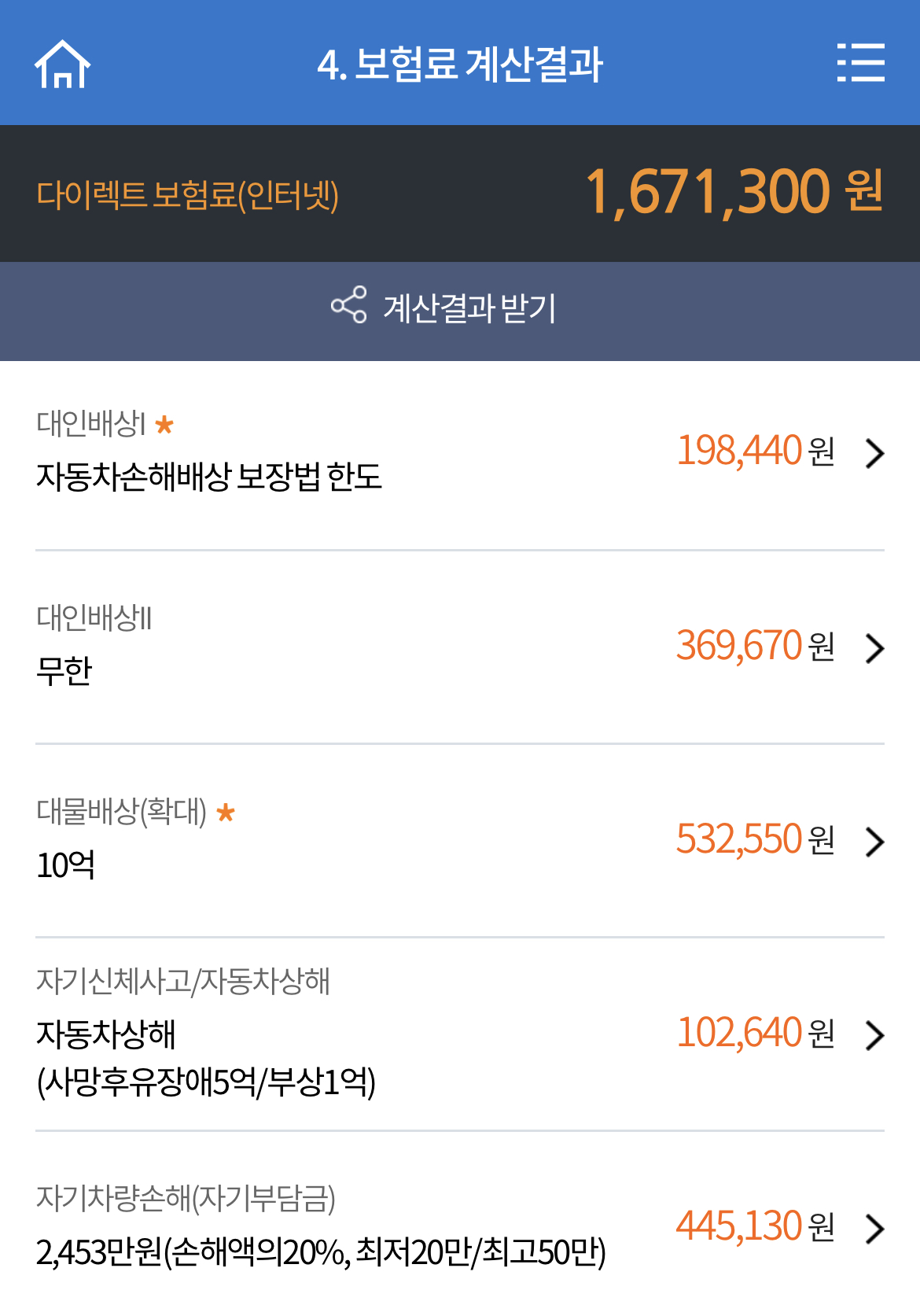

다음은 위에 설명했던 좋은 옵션들을

최대로 때려박아본 필자 본인 기준 최대 옵션이다.

167만 1,300원이 책정됐다.

+ 대인배상1(책임보험)

+ 대물배상 무한

+ 자동차상해 사망5억/부상1억

+ 자기차량손해(자기부담금) 20%

+ 무보험차상해 5억

+ 긴급출동서비스

+ 추가특약

└ 성형, 치아보철비용지원

└ 다른자동차 차량손해지원

필자 기준 보험료 조회시

최대옵션과 최소옵션의 금액차이는

무려 91만 6,470원이었다.

그럼 실제로 보험을 가입할 때,

어느쪽으로 가입을 하겠냐?고 내게 묻는다면

나는 주저없이 최대 옵션으로 가입하겠다.

필자는 사실 모험을 굉장히 좋아하는 타입이다.

하지만 자동차 사고는 까딱하면 목숨이 왔다갔다 하고

보상 비용은 자칫하면 억소리 나는 것도 우습다.

이런 쪽에서는 모험하는거 아니라고 배웠다.

그래서 돈이 많이 들더라도

본인같은 경우에는 최대 옵션으로 들겠다.

이 글을 보시는 여러분들께서는

각 옵션들의 주요 사항들을 잘 체크해서

본인에게 맞는 옵션들을 잘 선택해

합리적인 금액에 보험들을 가입하시길 바란다.

※ 모든 보험 옵션들은 각 보험사 홈페이지 혹은 가입/조회 페이지에서 더욱 자세한 내용을 확인할 수 있습니다.

※ 오늘 공유한 내용은 유튜브 채널 '김한용의 MOCAR'에 2020년 1월 20일 올라온 '자동차보험료 줄이는 방법, 보험가입때 꼭 넣을 항목 추천!' 영상을 많이 참고했습니다.

'리모델러의 관심사 > 자동차' 카테고리의 다른 글

| 2023년 기아 자동차 전 차량 전차종 장기렌트카 비용 견적 비교 | 모닝 레이 K3 K5 K8 스포티지 쏘렌토 EV6 (0) | 2023.02.02 |

|---|---|

| 2023년 현대 자동차 전 차량 전차종 장기렌트카 비용 견적 비교 | 캐스퍼 아반떼 쏘나타 싼타페 그랜저 (0) | 2023.01.31 |

| 자동차 보험료 줄이는 방법 (1편) (0) | 2021.08.24 |

| 테슬라 모델 3 vs 현대 아이오닉 5, 더 안전한 차는?! (0) | 2021.08.18 |